- ※本ページはプロモーションが含まれており、当サイトは広告収入により運営されています。

「クレジットカードは何枚作れるの?」

「何枚持つのが正解なの?」

クレジットカードに関してこのような疑問を持つ方も多いですが、1枚よりも複数枚持つほうがお得なのは間違いありません。

この記事では、「クレジットカードは何枚作れるのか」「何枚持つのが正解なのか」を解説し、1枚・複数枚持つことのメリット・デメリットを照会します。

クレジットカードは何枚まで作れる?

まず、「クレジットカードは何枚まで作れる?」という疑問に回答します。

ここで説明するのは以下の2点です。

- クレジットカードの平均所有枚数

- クレジットカードの所有限度枚数

それぞれ解説します。

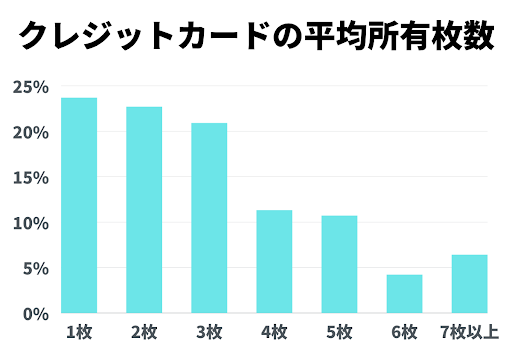

クレジットカードの平均所有枚数

クレジットカードはほとんどの方が「2枚以上」持っています。

下のデータをご覧ください。

JCBが調査した、クレジットカードの平均所有枚数です。

もっとも多いのは「1枚」ですが、全体で見れば約75%が「2枚以上」持っています。

これらのデータから加重平均を取ると、クレジットカードの平均所有枚数は「3.02」でした。

つまり、クレジットカードは「1枚」の方が一番多いものの、平均すると「3枚」持っていることになります。

クレジットカードの所有限度枚数

クレジットカードの所有限度はありません。

つまり、作ろうと思えば何枚でも作れます。

実際に、上述したJCBの調査では約6.4%の方が「7枚以上」のクレジットカードを持っていました。

ただし、クレジットカードは多すぎるとデメリットのほうが大きくなってしまいます。

詳しくは次の「クレジットカードは何枚持つのが正解?」で解説します。

クレジットカードは何枚持つのが正解?

気になるのが「結局、何枚持つのが良いの?」という点ですよね。

そこで、ここでは以下3つのメリット・デメリットを紹介します。

- クレジットカード1枚のメリット・デメリット

- クレジットカード2〜3枚のメリット・デメリット

- クレジットカード4枚以上のメリット・デメリット

ぜひ「クレジットカードを何枚持つか」の参考にしてくださいね!

クレジットカード1枚のメリット・デメリット

クレジットカード1枚のメリット・デメリットは以下のとおりです。

- 管理しやすい

- 浪費しにくい

- カードがかさばらない

- 紛失したり使えなくなったりしたときに、何もできなくなる

- 持っているカードのブランドが使えなかったときに、サービスが利用できない

- 持っているカードの特典やキャンペーンしか受けられない

クレジットカード1枚のメリットは「安心できる」という点です。

1枚なので管理がしやすく、使いすぎる心配もありません。

一方、紛失したり使えなくなったりしたときに、何もできなくなってしまいます。

また、持っているカードのブランドが使えなかったときに、サービスが利用できません。

たとえばJCBしか持っていないときに、加入しようと思っているサービスが「JCB使用不可」ならどうすることもできないのです。

クレジットカード2〜3枚のメリット・デメリット

クレジットカード2〜3枚のメリット・デメリットは以下のとおりです。

- 紛失したり使えなくなったりしたときに、他のカードを使える

- クレジットカードごとの特典・キャンペーンを受けられる

- お得にポイントを貯められる

- 1枚よりも管理が面倒になる

- 1枚よりも浪費リスクが高くなる

クレジットカード2〜3枚の場合、万が一のことが起きても、他のカードを使えるので安心できます。

また、さまざまな特典やキャンペーンを受けられるのでお得です。

あまりデメリットはありませんが、強いて言うなら「1枚よりも管理が面倒になる」「浪費リスクが高くなる」という点でしょう。

ただ、これらは人によってほとんどデメリットに感じない場合もあります。

クレジットカード4枚以上のメリット・デメリット

クレジットカード4枚以上のメリット・デメリットは以下のとおりです。

- 最大限にクレジットカードの特典やキャンペーンを利用できる

- マネーリテラシーが高くなる

- 浪費リスクがかなり高くなる

- 紛失しやすくなる

- ローンの審査で不利になる恐れがある

クレジットカードは持てば持つほどお得な特典やキャンペーンを利用できます。

さらに、使っていくうちに自然とマネーリテラシーが高くなり、金融の知識が身につく可能性もあります。

一方で浪費や紛失などのリスクが高まってしまうので、気をつけましょう。

また、作りすぎるとローンの審査で不利になる恐れもあります。

クレジットカードを何枚も作る際のポイント

上述したとおり、クレジットカードは枚数が増えれば増えるほどお得になりますが、さまざまなリスクも高くなります。

平均が「3枚」だったことからわかるように、厳選したクレジットカードを2〜3枚持つのがおすすめです。

そこで、ここではクレジットカードを何枚も作る際のポイントを紹介します。

クレジットカードを何枚も作る際のポイントは以下の3つです。

- 国際ブランドで分ける

- メインとサブを決める

- 組み合わせる際の相性を知っておく

具体的に解説します。

国際ブランドで分ける

国際ブランドの違うクレジットカードを持つようにしましょう。

主なクレジットカードの国際ブランドは以下のとおりです。

- JCB

- VISA

- MasterCard

- American Express

- Diners

JCBは日本のクレジットカードなので、海外旅行などでは使えない可能性があります。

そのため「JCB+VISA」「JCB+MasterCard」などと組み合わせるのがおすすめです。

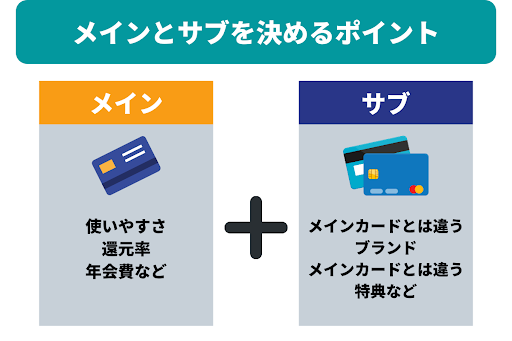

メインとサブを決める

クレジットカードは「メイン」「サブ」で分けるのがおすすめです。

具体的に言うと、メインカードは普段から使う際に大事な「使いやすさ」「還元率」などで選びましょう。

サブはメインカードの欠点を補える役割を果たします。

組み合わせる際の相性を知っておく

クレジットカードによって組み合わせの相性があります。

たとえば、セブンイレブンによく行く人が「セブンイレブンが特約店じゃないクレジットカード」を何枚も持っていてもお得になりません。

他にも、海外旅行によく行く人が「海外旅行の保険がいっさいないクレジットカード」を何枚も作ってもあまり「メリットがある」とは言えないのです。

このように、クレジットカードの組み合わせにはさまざまな相性があります。

クレジットカード2枚持ちの最強の組み合わせ7選を紹介!

クレジットカード2枚持ちの最強の組み合わせ7選を紹介!

2枚目におすすめなクレジットカード

ここでは2枚目におすすめなクレジットカードを紹介します。

まずはメインとしても使えるおすすめクレジットカードが以下の3枚です。

- JCBカードW

- 楽天カード

- 三井住友カード(NL)

これらは専門家もおすすめする定番のクレジットカードです。

それぞれの特徴を簡単に説明します。

JCBカードW

| 還元率 | 年会費 (本会員) |

年会費 (家族会員) |

ブランド |

|---|---|---|---|

| 1.0% | 無料 | 無料 | JCB |

| 追加可能なカード | キャッシング利用 | 付加保険 | ショッピングガード 保険 |

| ETCカード QUICPay 家族カード |

可能 | <海外> 最高2,000万円 <国内> – |

<海外> 最高100万円 <国内> – |

| 申し込み条件 (本会員) |

申し込み条件 (家族会員) |

締め日・支払日 | ポイント種類 |

|

生計を同一にする配偶者・親・子供(高校生を除く18歳以上)の方 | 締め日:15日 支払日:翌月10日 |

Oki Dokiポイント |

JCBカードWは非常にバランスが取れたクレジットカードです。

「18歳以上39歳以下」という条件はありますが、通常のJCBカードより還元率が2倍も高くなっています。

家族カードともに年会費はいっさいかかりません。

40歳以上になっても引き続き利用でき、年会費も無料のままなので安心してください。

楽天カード

| 還元率 | 年会費 (本会員) |

年会費 (家族会員) |

ブランド |

|---|---|---|---|

| 1.0%/td> | 無料 | 無料 | JCB VISA MasterCard American Express |

| 追加可能なカード | キャッシング利用 | 付加保険 | ショッピングガード 保険 |

| ETCカード 家族カード |

可能 | <海外> 最高2,000万円 <国内> – |

なし |

| 申し込み条件 (本会員) |

申し込み条件 (家族会員) |

締め日・支払日 | ポイント種類 |

|

生計を同一にする配偶者・親・子供(高校生を除く18歳以上)の方 | 締め日:月末 支払日:翌月27日 |

楽天ポイント |

いわゆる「楽天経済圏」を目指すなら持っておきたいのが楽天カードです。

楽天市場内で使えば、ポイントが2倍になります。

さらに、楽天カードを作っておくことでポイントを2重に獲得できます。

国際ブランドも幅広く対応できるため、1枚目とかぶることはありません。

三井住友カード(NL)

| 還元率 | 年会費 (本会員) |

年会費 (家族会員) |

ブランド |

|---|---|---|---|

| 0.5% | 永年無料 | 永年無料 | Visa Mastercard |

| 追加可能なカード | キャッシング利用 | 付加保険 | ショッピングガード 保険 |

| ETCカード 家族カード |

可能 | <海外> 最高2,000万円 <国内> – |

なし |

| 申し込み条件 (本会員) |

申し込み条件 (家族会員) |

締め日・支払日 | ポイント種類 |

|

生計を同一にする配偶者・親・子供(高校生を除く18歳以上)の方 | ①15日締め 翌月10日払い ②月末締め 翌月26日払い ※選択可能 |

Vポイント |

JCBカードWと双璧をなす人気クレジットカードが三井住友カード(NL)です。

還元率は高くありませんが、コンビニやマクドナルドという「身近な生活サービス」で最大5%ポイント還元されます。

ブランドもVISAとMasterCardを選べます。

JCBカードWと違って年齢制限はありません。

3枚目におすすめなクレジットカード

3枚目は1〜2枚目にはない特徴を持ったクレジットカードがおすすめです。

特におすすめなのが以下の2枚です。

- セゾン パール・アメリカン・ エキスプレス・カード

- bitFlyerカード

それぞれ解説します。

セゾン パール・アメリカン・ エキスプレス・カード

| 還元率 | 年会費 (本会員) |

年会費 (家族会員) |

ブランド |

|---|---|---|---|

| 0.5% | 1,100円 (初年度無料) ※年1回以上の利用で翌年度も無料 |

無料 | American Express |

| 追加可能なカード | キャッシング利用 | 付加保険 | ショッピングガード 保険 |

| ETCカード 家族カード |

可能 | <海外> – <国内> – |

なし |

| 申し込み条件 (本会員) |

申し込み条件 (家族会員) |

締め日・支払日 | ポイント種類 |

|

生計を同一にする配偶者・親・子供(高校生を除く18歳以上)の方 | 締め日:10日 支払日:翌月4日 |

永久不滅ポイント |

ステータスの高いアメリカン・ エキスプレス・カードをお得に持ちたいなら、「セゾン パール・アメリカン・ エキスプレス・カード」がおすすめです。

年に1回だけ、1円以上利用するだけで次年度の年会費が無料になります。

さらに、デジタル発行なら最短5分で使えるようになります。

還元率は0.5%ですがQUICPay利用時は3%になるのでお得です。

bitFlyerカード

| 還元率 | 年会費 (本会員) |

年会費 (家族会員) |

ブランド |

|---|---|---|---|

| 0.5% | 無料 | – | MasterCard |

| 追加可能なカード | キャッシング利用 | 付加保険 | ショッピングガード 保険 |

| ETCカード | – | <海外> – <国内> – |

なし |

| 申し込み条件 (本会員) |

申し込み条件 (家族会員) |

締め日・支払日 | ポイント種類 |

|

– | 締め日:5日 支払日:翌月末 |

とっておきポイント |

「ビットコインが貯まる」として話題沸騰中なのがbitFlyerカードです。

利用すると「とっておきポイント」が貯まり、自動でビットコインに変換されるのです。

ビットコインを購入するには、現金を用意しなければなりません。

しかし、bitFlyerカードを作っておけば、直接購入することなくビットコインを所有できる可能性があります。

クレジットカードの3枚持ちがベストな理由

キャッシュレス決済の普及など、クレジットカードを持つことは現代社会では当たり前で不可欠なものとなっています。クレジットカードはポイントで還元されたり、マイルやキャッシュバックといった特典を受けられるため、持つこと自体が非常におすすめです。

ただし、クレジットカードは何枚持つべきなのか?という点は多くの人が悩むところで、『クレジットカードの平均所有枚数』で解説したように世間的には2枚以上、平均すると3枚持っているという統計があります。

なぜクレジットカードを何枚も持つ際、3枚持ちがベストなのかという理由について3つのポイントを解説します。

- 特徴に合わせた特典を最大限活用することができる

- 限定的に使用することで管理がしやすい

- 1~2枚で持つよりも高い安心感が得られる

特徴に合わせた特典を最大限活用することができる

ポイントやマイルの還元率、ショップでの割引など、クレジットカードの種類によって得られる特典には特徴があります。クレジットカードを3枚所持すると、それぞれに合わせた特典を効率よく、最大限に活用できるようになるのです。

海外旅行を例にすると、海外旅行保険のように海外での病気や盗難、紛失といった不測の事態に対する補償が付帯しているクレジットカードをメインに使用することで、自分から保険加入するよりも手軽に安心感を得られるようになります。

そしてサブで使用するクレジットカードをマイルが貯蓄できるものにすることで、宿泊費や航空券などとポイント交換ができ、旅行費用の削減につながってきます。

このようにメインとサブのクレジットカードの用途を分けることでそれぞれの特典を最大限活用することができるようになります。

限定的に使用することで管理がしやすい

支払いの引き落とし日や支払額など、クレジットカード会社ごとに異なってきます。そのため、複数枚所持していると管理が複雑になる場合がありますが、クレジットカードを3枚持ちにすることで、逆に管理がしやすくなります。

方法としては、3枚それぞれの用途をメイン、サブ、バックアップという形で使い分けることです。主な支払いをメイン、特典の受け取りなどをサブ、メインとサブが使えない場合に備えて、3枚目をバックアップと用途別に限定することで、支払日などを覚える手間が減るため、管理しやすくなってきます。

1~2枚で持つよりも高い安心感が得られる

紛失や盗難といった予期せぬトラブルはクレジットカードにはつきものです。そうした場合に備えてクレジットカードは3枚所持しておくと、いざという備えることができます。クレジットカードが使用できなくなった場合には、バックアップ用のクレジットカードがあると大変心強いです。

特に、2枚のクレジットカードよりも3枚所持しているほうが、1枚使用できなくなった場合のリスク分散として、倍の恩恵があるため、高い安心感を得られます。

クレジットカードを何枚も作る際の注意点

クレジットカードを何枚も作る際には、いくつかの注意点に気をつけなければなりません。

特に気をつけてほしいのが以下の2点です。

- 一度に複数枚申し込むのは良くない

- それぞれの管理に注意

2枚目以降のクレジットカードを作ろうと考えている方は、ぜひ目を通しておいてください。

一度に複数枚申し込むのは良くない

一度に複数枚申し込むのはおすすめできません。

他のクレジットカードやローンの審査に落ちやすくなるからです。

具体的に言うと、クレジットカードやローンを契約する際、審査の担当者はかならず「信用情報」を照会します。

信用情報にはクレジットカードの申込み履歴なども記載されています。

大量に申し込んでいると審査の担当者に「怪しいな」と思われてしまいかねません。

最悪のケースとして、ローンを契約できなくなる恐れもあります。

何枚もクレジットカードを作りたいなら、一社ずつ申し込みましょう。

それぞれの管理に注意

何枚もクレジットカードを作る場合、しっかりと管理するようにしてください。

しっかり管理しないと紛失したり支払いが滞ったりしてしまいます。

使わないクレジットカードは解約するなどして、2〜3枚に抑えるのがおすすめです。

クレジットカードの枚数に関するよくある質問

最後に、クレジットカードの枚数に関するよくある質問に回答します。

ここで回答するのは以下の3つです。

- クレジットカードを何枚も持ち歩くのは良くない?

- 学生でもクレジットカードは何枚でも作れる?

- 何枚あるかわからなくなったときの調べ方は?

それぞれ解説します。

クレジットカードを何枚も持ち歩くのは良くない?

良くありません。

それだけ紛失・盗難のリスクが高くなります。

持ち歩くのはメインカード1枚、サブカード1枚の2枚にしておきましょう。

さらに「財布」と「カードケース」など、別々のところに入れておくのがおすすめです。

学生でもクレジットカードは何枚でも作れる?

作れます。

ほとんどすべてのクレジットカードは18歳以上なら契約できます。

ただし、高校生は作れないので注意してください。

何枚あるかわからなくなったときの調べ方は?

指定信用情報機関の「CIC」を利用しましょう。

CICを利用すれば、1回につき1,000円かかりますがクレジットカードの枚数がわかります。

詳しくは下のサイトをご覧ください。

まとめ

「クレジットカードは何枚まで作れるのか」

「何枚がおすすめなのか」

これらについてまとめます。

- クレジットカードの平均所有枚数は3枚で上限はない

- クレジットカード1枚は管理しやすいが、あまりお得にならない

- クレジットカード2〜3枚がもっともおすすめで、さまざまな特典やキャンペーンを受けられる

- クレジットカード4枚以上は特典・キャンペーンも増えるがリスクも高くなる

- 複数枚持つ場合、組み合わせが大事

クレジットカードは2〜3枚持つのがおすすめです。

今回紹介したポイントを踏まえて、自分にとってもっともベストな枚数を選択しましょう。